微信管理如何赋能贷款业务增长

发布于 2024-11-07 22:30:14

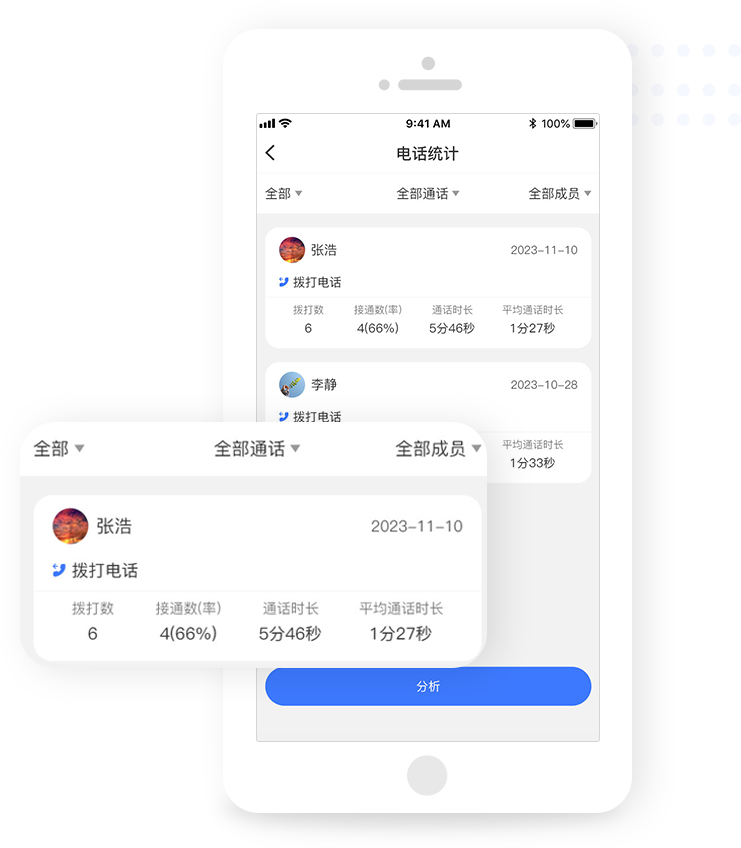

微信管理系统针对员工聊天记录监管,文字、视频、图像、语音、文件、视频通话消息等记录同步上传云端长期保存,随时查看员工与客户沟通详情,实时掌握销售行为

演示账号可查看所有功能,联系我们:19213485700(同微信)

一、构建微信生态系统

- 整合微信资源:利用微信小程序、企业微信等微信生态工具,打造全方位的客户服务平台。通过这些平台,企业可以为客户提供便捷、高效的贷款咨询、申请和审批服务。

- 智能营销系统:借助AI技术和微信智能营销系统,实现客户画像的精准分析,提高营销效率。通过智能推荐和个性化服务,满足不同客户的需求,提升客户满意度。

二、优化客户服务体验

- 聚合聊天功能:微信管理系统中的聚合聊天功能可以将多个微信账号的聊天内容聚合在一起,方便客服人员同时处理多个客户的咨询。这不仅可以提高沟通效率,还能确保客户问题得到及时、准确的解决。

- 自动回复与快捷语回复:预设常见问题及回复内容,通过自动回复和快捷语回复功能,减少客服人员的工作量,提高响应速度。同时,根据客户需求进行个性化设置,提升客户满意度。

- 敏感词监管:通过敏感词监管功能,有效避免客服人员在与客户的沟通中出现不当言论,保障企业形象和客户权益。

三、精准营销与获客

- 朋友圈经营:信贷员或贷款顾问可以通过经营个人微信朋友圈,分享行业知识、成功案例、趣味内容等,提升个人形象和专业度。同时,关注客户朋友圈动态,找到与客户沟通的话题和时机,拉近与客户的距离。

- 群组营销:建立客户档案,将客户进行分门别类,并加入不同的群聊。在群聊中分享与客户兴趣相关的内容,提高活跃度,成为话题讨论的核心人物。适时进行宣传推广,但注意发送频次和方式,避免引起反感。

- 利用“发现”功能:通过微信的“附近的人”等功能,发现潜在客户,并主动添加好友。在添加好友时,注意个性签名和招呼语的言辞,提高通过率。

四、线上线下相结合

- 线上服务拓展:大型银行应充分利用资金成本低、成本控制能力强的优势,加大线上服务拓展力度。通过标准化的线上化服务,提高服务效率和客户满意度。

- 线下模式结合:中小银行在开展贷款业务时,应采用线上线下结合的业务模式。利用本土化优势,在本地客户群体中发挥主力军的作用。通过线下渠道与客户建立更紧密的联系,获得各类非标准化的软信息,提供更加个性化的服务。

五、数据分析与优化

- 客户行为分析:利用微信管理系统的数据分析功能,对客户行为进行深入分析。通过追踪客户在微信平台上的活动轨迹,了解客户需求和偏好,为精准营销提供数据支持。

- 业务效果评估:定期对微信营销活动的效果进行评估。根据评估结果,调整营销策略和方案,确保营销活动的高效性和针对性。

关注者

0

被浏览

78